17:12, 13 листопада 2018 р.

Найвигідніші кредитні картки банків України

Незважаючи на всі упередження і нелюбов українців жити в борг, банківські картки з кредитним лімітом залишаються для багатьох людей незамінним фінансовим інструментом.

Близько половини опитаних UBR.ua людей зізналися, що навідріз відмовляються від «солодких» пропозицій банків. Зате майже 40% тих, хто проголосував відзначили, що кредитку використовують для повсякденних дрібних покупок.

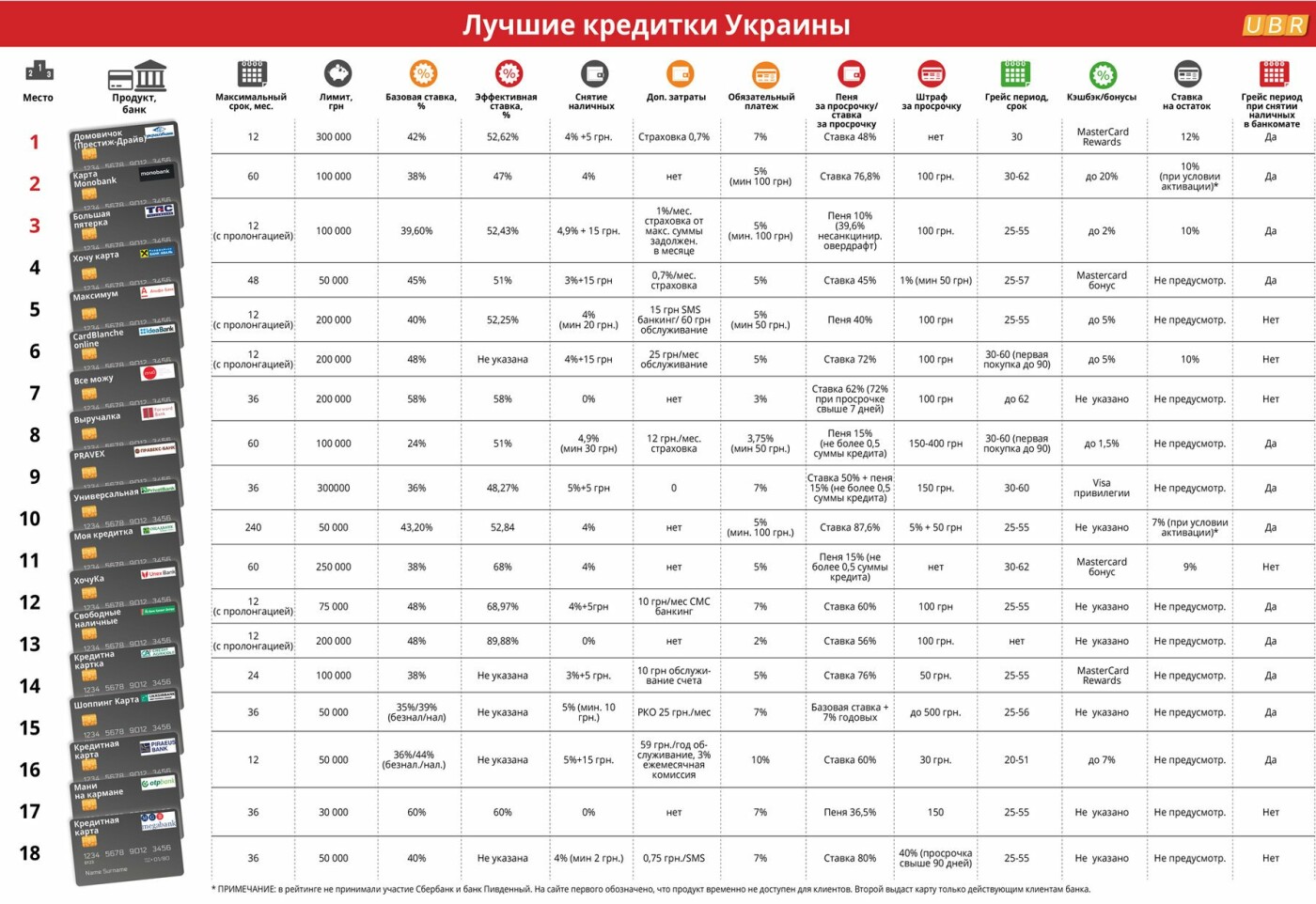

Щоб полегшити споживачеві вибір надійної картки UBR.ua проаналізував пропозиції більше двох десятків вітчизняних банків (на які припадає 90% банківських активів), і сформував за підсумком рейтинг з 18 найкращих - «Кращі кредитки України». Оцінювали НЕ самі банки (надійність, мережі відділень та ін.), А ТІЛЬКИ їх картки.

Щоб максимально об'єктивно оцінити зручність і вигоду від кожної конкретної карти, насамперед ми зібрали таку інформацію:

- базова і ефективна ставка кредитування,

- доступний розмір позики,

- умови погашення і використання,

- додаткові комісії і бонуси (найважливіше),

- штрафи та інші санкції до порушників платіжної дисципліни.

Потім розбили кожен такий критерій на діапазони і привласнили їм бали.

Малозначущі показники отримували низькі оцінки. Наприклад, максимальний заявлений розмір кредитного ліміту оцінювався в коридорі від 1 до 3 балів. Адже він не означає, що людині неодмінно схвалять обіцяні 100-200 тис. грн. кредиту. Найчастіше, без довідки про доходи українці можуть розраховувати лише на невеликі суми в межах 5-30 тис. грн. Для великих лімітів потрібно довести свою здатність гасити позику.

«Максимальний ліміт по нашій найпопулярнішою карті «Максимум» 200 тис. грн. Але без довідки про доходи клієнт може розраховувати на кредит в розмірі до 75 тис. грн. Ми повинні розуміти, що клієнт платоспроможний. Власне, підтвердженням цього є рівень його доходів, чиста кредитна історія, працевлаштування тощо», - розповів директор департаменту з розвитку роздрібних продуктів Альфа-Банку Україна Євген Благинин.

Деякі фінустанови, втім, не настільки щедрі. І встановлюють цілком чіткі ліміти для кредитів клієнтам «з вулиці».

«Новим клієнтам ми можемо відкрити кредитний ліміт у розмірі до трьох місячних зарплат. Але не більше 50 тис. грн.», - зізналася старший менеджер з розвитку кредитних карт Райффайзен Банку Аваль Ірина Садова.

Зустрічаються суми і побільше, але їх часто прив'язують до розміру поточних надходжень.

«Розмір кредитного ліміту становить до 400% середньомісячних заробітних плат або 200% пенсії / 600% пенсії для військових пенсіонерів, але не більше 250 000 грн.», - сказав директор департаменту електронної комерції Ощадбанку Володимир Москаленко.

Кому не дадуть

Деякі параметри, на зразок терміну кредитування, додаткових комісій і базової ставки ми не оцінювали зовсім. Перший, наприклад, є занадто умовним - навіть ті банки, які заявляють мінімальний по ринку строк 12 місяців, в більшості випадків по його закінченні автоматично продовжують договір.

Мало що говорить про вартість продукту і заявлена банком ставка і додаткові комісії - обидва параметри в підсумку враховуються в ефективну ставку кредитування, яка дає максимально наближене до реальності розуміння ціни позикових коштів.

Не стали ми ніяк оцінювати і ймовірність отримання кредиту. Взагалі аналізували тільки ті банківські продукти, які доступні для клієнтів «з вулиці», без дорогого елітного пластику класу Gold, Platinum.

Більшість фінустанов готове дати невеликий кредит навіть працюючим студентам і пенсіонерам. А вік потенційного позичальника стартує з 21-25 років. Але крім року народження, банки звертають увагу на купу інших критеріїв. Оцінити які навіть теоретично неможливо.

Що новий кредитний закон дасть людям і банкам

«При розгляді заявки на кредит враховується досить багато факторів, в тому числі дохід не тільки самого позичальника, але і сукупний дохід його родини. Неофіційний дохід також приймається до уваги, але із застосуванням поправочних коефіцієнтів. При цьому українцям з поточної простроченої заборгованістю Forward Bank абсолютно точно кредит не видасть», - пояснив голова правління Forward Bank Андрій Кисельов.

Без уваги ми залишили і термін розгляду заявки. Конкуренція на ринку дуже висока, а скорингові системи постійно удосконалюються. Так що більшість банків дадуть заявнику «так» або «ні» через 10-20 хвилин.

Скільки це коштує

Якщо не брати до уваги пільговий період, найдешевші карткові позики обходяться сьогодні українцям приблизно в 50% річних. Банкам, які опинилися найближче до мінімального показника ми привласнювали максимальні 8 балів.

Самих «жадібних» оцінили в 0. А тим, хто не вирахував для своїх клієнтів ефективну ставку кредитування (або сховав її так, що знайти її ми не змогли, хоча шукали дуже ретельно) ми поставили символічну «двійку».

Тут варто зробити одне застереження. Повною мірою довіряти банківському розрахунку ефективної ставки все одно не можна. Оскільки єдиної методики в Україні не існує, а умови кредитних програм часом настільки складні, що будь-яка калькуляція стає просто безглуздою.

Тому ті з фінустанов, хто показує реальний відсоток, розраховують його на підставі якоїсь усередненої моделі поведінки клієнта. Наприклад, що людина не стане знімати готівку в банкоматі, буде справно платити по кредиту і погашати його тільки з використанням «безкоштовних» каналів.

Деякі банки - чесніші. Вони вважають, що половину кредитних коштів позичальник переведе в готівку. А, наприклад, державний Укргазбанк і зовсім вирахував ефективну ставку виходячи з припущення, що людина зніме в банкоматі все до копійки в перший же день.

Якщо ви помітили помилку, виділіть необхідний текст і натисніть Ctrl + Enter, щоб повідомити про це редакцію

Останні новини

12:58

5 червня

08:56

5 червня

20:53

3 червня

22:40

1 червня